Bạn đang đọc:

Chiến lược Tỷ giá & Ngoại hối: Nhiều bất ổn trong bối cảnh rủi ro gia tăng đối với nền kinh tế Hoa Kỳ

Các trang Doanh Nghiệp![]()

Bạn đang đọc:

Chiến lược Tỷ giá & Ngoại hối: Nhiều bất ổn trong bối cảnh rủi ro gia tăng đối với nền kinh tế Hoa Kỳ

Cục Dự trữ Liên bang Hoa Kỳ (Fed) có thể đã tạm ngưng chu kỳ tăng lãi suất nhưng điều này không hề làm giảm bớt sự quan ngại của các nhà đầu tư khi danh sách rủi ro đối với nền kinh tế Hoa Kỳ ngày càng gia tăng và đáng lo ngại hơn. Những rủi ro này xuất phát từ việc khủng hoảng của các ngân hàng khu vực đang diễn ra cùng nguy cơ vỡ nợ trần ngày càng gia tăng do hậu quả của các chính sách cực đoan.

Khủng hoảng của các ngân hàng khu vực bắt đầu từ hai tháng trước và vẫn không có dấu hiệu suy giảm trong khi mối quan ngại về sự khả quan và chất lượng bảng cân đối kế toán vẫn đang tiếp diễn. Dòng tiền gửi tiếp tục chảy ra khỏi hệ thống ngân hàng trong bối cảnh các quỹ tương hỗ được xem là nơi trú ẩn an toàn.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã cảnh báo “X-Date” có thể diễn ra trong tháng 6 và Nhà Trắng đã trích dẫn nhiều dự đoán nghiêm trọng từ các tổ chức xếp hạng về mức độ thiệt hại mà vỡ nợ trần tác động đến nền kinh tế Hoa Kỳ. Sự tăng vọt của Hợp đồng hoán đổi nợ xấu (CDS) của chính phủ Hoa Kỳ trong những tuần gần đây cho thấy các nhà đầu tư không tự tin rằng bế tắc nợ trần sẽ sớm được giải quyết.

Về triển vọng chính sách tiền tệ của Fed, dựa trên các dữ liệu cơ cở, chúng tôi dự đoán lãi suất sẽ tạm ngừng tại mức 5.25% cho đến hết năm 2023. Tuy nhiên, các thị trường vẫn ám chỉ việc cắt giảm lãi suất đáng kể vào cuối năm, đây là một kỳ vọng mà Chủ tịch Fed Jerome Powell đã mô tả là “không thích hợp”. Như vậy, tồn tại một khoảng cách lớn trong sự kỳ vọng về chính sách, tạo điều kiện cho sự biến động mới trên thị trường lãi suất.

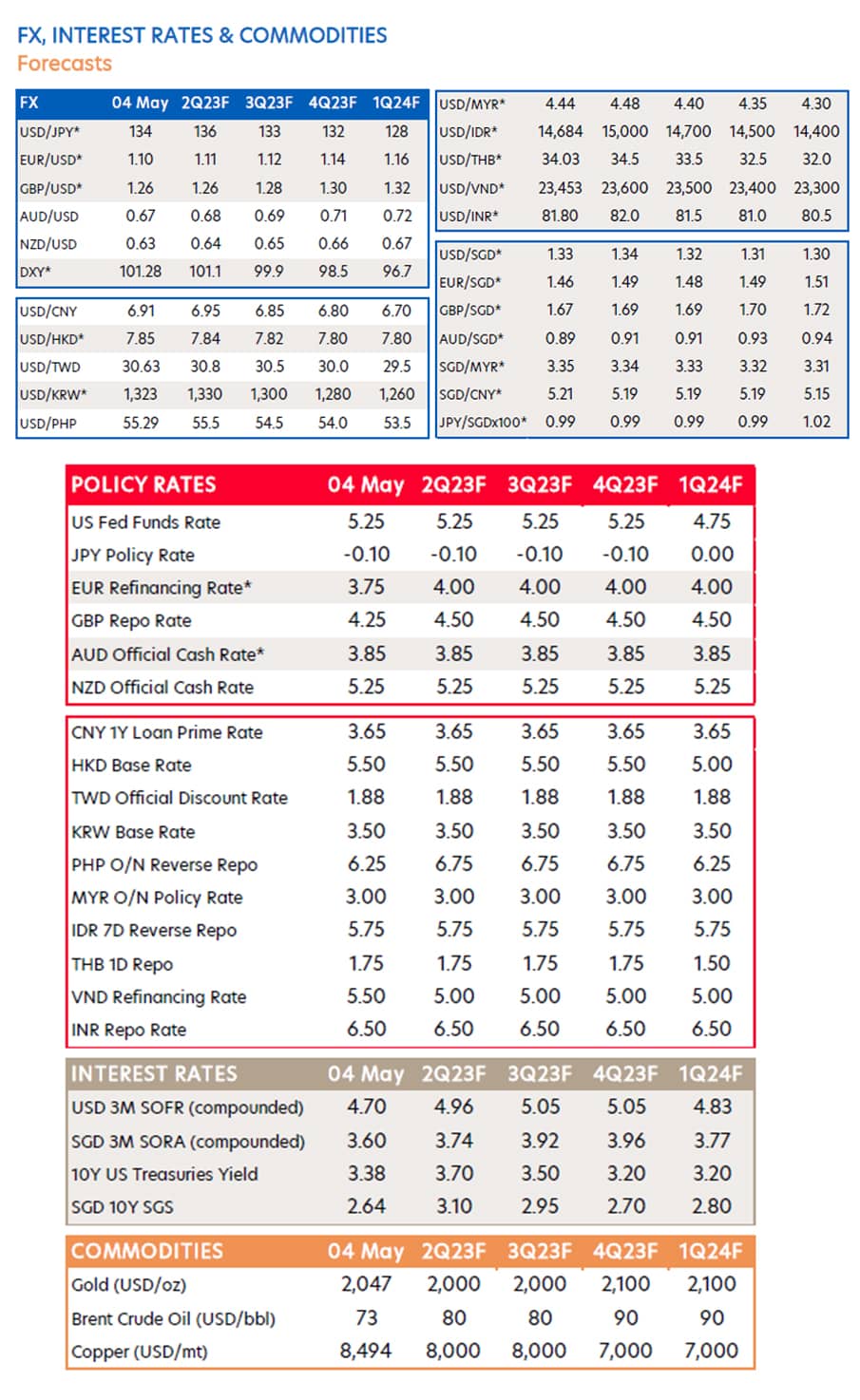

Khi Fed hiện tại tạm ngừng chu kỳ tăng lãi suất, đối với các đồng ngoại tệ chính, sự khác biệt trong chính sách tiền tệ giữa Fed và các ngân hàng trung ương của các thị trường phát triển khác có thể sẽ tạo tiền đề cho sự suy yếu hơn nữa của Chỉ số Dollar Index. Trong khi Fed có nhiều khả năng ngừng chu kỳ thắt chặt, Ngân hàng Trung ương Châu Âu (ECB), Ngân hàng Trung ương Anh (BOE), Ngân hàng Dự trữ New Zealand (RBNZ) thể hiện lập trường “diều hâu”. Chỉ số Dollar Index hiện cán mốc 102 được xem là “định giá quá cao” so với chênh lệch lãi suất của đồng USD so với các đồng ngoại tệ cơ sở khác của chỉ số Dollar Index, tạo điều kiện giảm sâu hơn nữa đối với chỉ số Dollar Index. Chúng tối nhắc lại quan điểm về chỉ số Dollar Index ở mức thấp hơn, về mốc 96.7 vào Quý I năm 2024. Điều này có nghĩa là lợi thế về tỷ giá của USD sẽ tiếp tục bị suy giảm trong tương lai, vì vậy chúng tôi duy trì quan điểm tích cực đối với EUR, GBP, AUD và NZD.

Về tỷ giá các đồng tiền Châu Á, chúng tôi có quan điểm cẩn trọng trong Quý hiện tại do lo ngại rủi ro tiềm tàng từ tình trạng khủng hoảng đang diễn ra trong lĩnh vực ngân hàng của Hoa Kỳ. Tháng 5 cũng là một tháng yếu theo mùa đối với Chỉ số Dollar Châu Á nói chung và là tháng yếu nhất đối với KRW (-1.8%, trung bình 10 năm qua), MYR (-1.7%), INR (-1.2%), SGD (-1.2%), THB (-1.0%) và TWD (-0.7%). Nhìn chung, chúng tôi giữ quan điểm về tỷ giá USD so với các đồng Châu Á cao hơn trong Quý II năm 2023 trước khi các dấu hiệu rõ ràng hơn về sự phục hồi kinh tế bền vững của Trung Quốc thúc đẩy sự suy yếu trở lại của tỷ giá này trong nửa cuối năm nay.

Do tình hình kinh tế Trung Quốc vẫn còn tiếp tục u ám trong thời gian tới, chúng tôi duy trì quan điểm thận trọng đối với CNY và kỳ vọng USD/CNY ở mức 6.95 vào cuối Quý II năm 2023. Trong nửa cuối năm 2023, khi xuất hiện các tín hiệu rõ ràng hơn về sự phục hồi nền kinh tế một cách bền vững và trên diện rộng, CNY sẽ có thể tăng trở lại. Sự gia tăng của GDP Trung Quốc năm 2023 từ mức 5.2% lên 5.6% củng cố niềm tin vào sự hồi phục của CNY lên mốc 6.80/USD vào Quý IV năm 2023.

Việc Cơ quan Quản lý tiền tệ Singapore (MAS) tạm dừng chính sách trong tháng 04 đánh dấu sự chấm dứt chu kỳ thắt chặt từ tháng 10 năm 2021. Do vậy, đồng SGD đã tăng giá so với tất cả các đồng ngoại tệ tương ứng trong rổ giao dịch thương mại của nó (ngoại trừ đồng CHF), kể cả so với đồng USD. Nhìn chung, chúng tôi cập nhật dự báo tỷ giá USD/SGD ở mức 1.34, 1.32, 1.31 và 1.30 tương ứng vào Quý II, Quý III, Quý IV năm 2023 và Quý I năm 2024, so với dự báo 1.34, 1.32, 1.30 và 1.28 trước đó.

Ngân hàng Nhà nước Việt Nam (SBV) đã trở thành ngân hàng trung ương đầu tiên ở châu Á nới lỏng chính sách và đưa ra thời hạn hoãn nợ 12 tháng cho các doanh nghiệp khó khăn. Hiện tại, chúng tôi không kỳ vọng các trở ngại tăng trưởng trong nước sẽ trở nên đủ nghiêm trọng – chúng tôi dự báo tăng trưởng GDP năm 2023 vẫn ở mức 6.0% so với 8.0% năm 2022. Nhìn chung, chúng tôi kỳ vọng tỷ USD/VND sẽ theo sát tỷ giá các cặp USD và ngoại tệ Châu Á khác, cao hơn ở ngưỡng 23.600 vào Quý II năm 2023 trước khi giảm nhẹ về 23.500 vào nửa cuối năm 2023 và Quý I năm 2024. Trên cơ sở đó, tỷ giá USD/VND được dự báo sẽ dao động trong biên độ hẹp quanh mức 23.300/23.600 trong khi dự kiến lãi suất VND sẽ có thêm một lần cắt giảm lãi suất 0.5% trong những tháng tới.

Nguy cơ vỡ nợ trần của Mỹ đang trở lại và mạnh mẽ hơn bao giờ hết. Rủi ro này được biểu hiện không đồng đều giữa các loại tài sản khác nhau. Chúng tôi sẽ thảo luận về tác động của những rủi ro này đối với thị trường trái phiếu Chính phủ Hợp đồng hoán đổi nợ xấu (CDS) và thị trường ngoại hối trong tháng này.

Tìm hiểu thêm về Báo cáo chi tiết Chiến lược Tỷ giá & Ngoại hối.

Tham khảo thêm các Báo cáo khác dành cho Doanh nghiệp vừa và nhỏ & Khám phá chức năng Đặt lệnh giao dịch ngoại hối ngay trên Ứng dụng UOB SME:

Tìm hiểu thêm tại: https://uob.com.vn/uobsme

Tải App tại: https://onelink.to/7rybvd

07 Sep 2021 • 3 phút đọc nhanh

07 Sep 2021 • 3 phút đọc nhanh

06 May 2021 • 5 phút đọc nhanh

09 Feb 2021 • 5 phút đọc nhanh